砂麼東東

砂麼東東

我们总说退休便可享清福,事实上,很多人都做不到。今年大马职工总会建议政府把退休年龄强制调高到六十五岁,因为国人的寿命已延长存款却不敷退休后的生活费,延长退休年龄可让员工在大马雇员公积金局(EPF)里储蓄更多钱来应付退休生活。而大马雇员公积金局也列出了我国退休人士普遍面对的一些问题,其中包括:平均寿命延长,没有足够的退休存款、每十人中有八人没有任何医药保障、欠款及缺乏存款造成无法退休。安享晚年,可不易。

~国民缺乏理财意识~

大马人的平均寿命是76岁,目前的退休年龄在60岁左右,因此退休时我们手上至少需要有一笔足够应付15年无薪、零收入的退休金来维持生活开销才行。

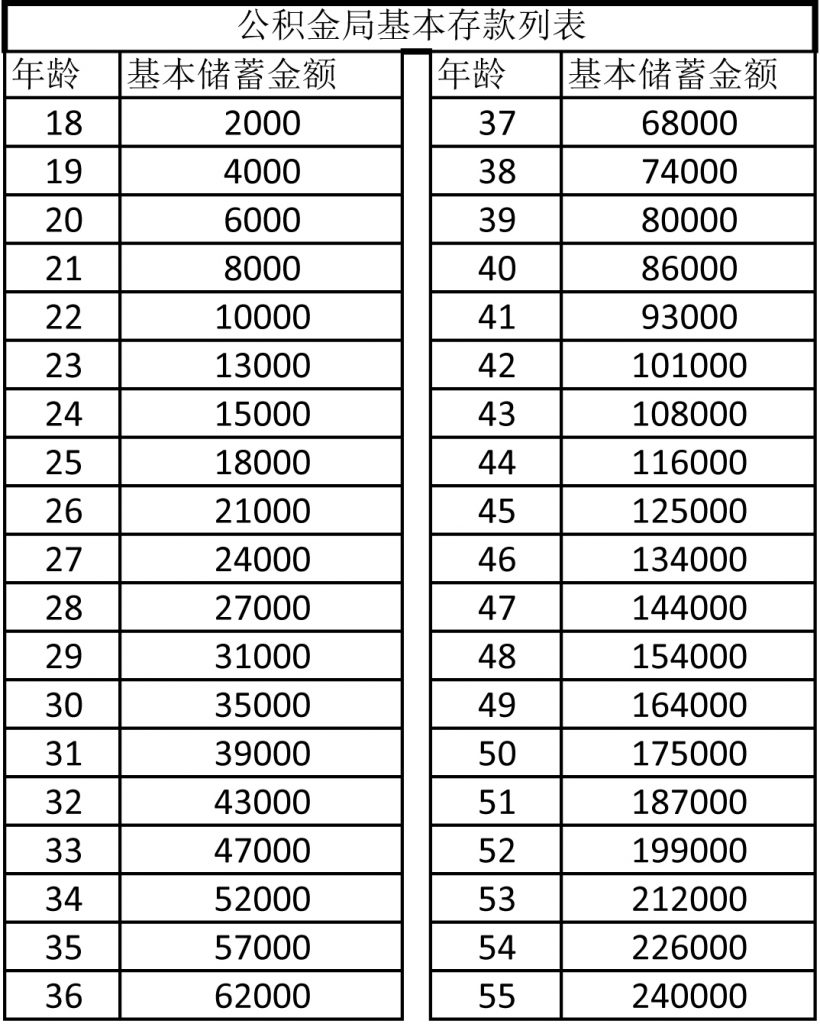

根据公积金局的计算,一个人退休后,衣食住行方面的基本开销为每个月九百五十零吉,一年一万一千四百零吉,15年就需要十七万一千零吉,这是最保守的估计。而公积金局最新退休金储蓄推荐列表(图1)显示,会员如果在退休前不提早提领款项作为购屋、健康和教育花费,50岁时公积金户口里就可有十七万五千零吉的储蓄。

依此计算方式来看,EPF储蓄应该足够支撑雇员十五年的退休生活。但是,EPF报告结果却显示有三分之二的会员,在退休时连五万令吉都没有,多达71%年龄介于55至60岁的会员选择一次性提领所有退休金,超过半数的人在退休后5年内花光储蓄了大半辈子的公积金,面对经济困难的窘境。到底,我国退休人士的问题出在哪里?

本地理财顾问黄小姐接受访问时表示:“这是因为国人缺乏对退休后的财务醒觉意识,没有更早认真作财务规划,不知道财务规划的重要性,其实除了公积金储蓄之外,我们也需要做其他方面的投资、储蓄和医药计划,退休晚年生活才更有保障。”

~切莫忽视医药保障~

EPF也表示缺乏医药方面的保障是退休人士的隐忧。国人常常忽略了一点,EPF可以应付退休生活的基本开销,但不包括医药花费。当我们年龄越高,患病的机率也越高,很多人却没有为将来的医药保障做准备,当患上疾病时把原本的退休金(生活费)用在支付数目庞大的医疗开销上,退休金一下子就用光,生活顿成问题。如果子女能够负担医药费用,那也许不是大问题,但很多情况是儿女们面对生活开销后,负担不起父母医药费用,再加上现代社会迟婚化,少子化,问题就会更复杂。

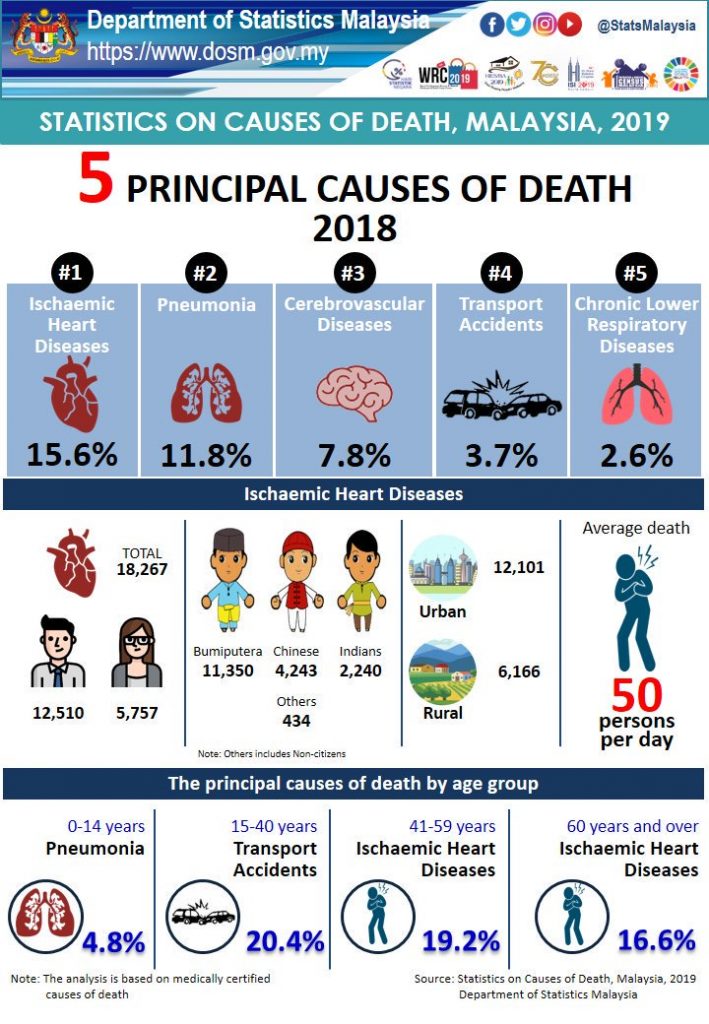

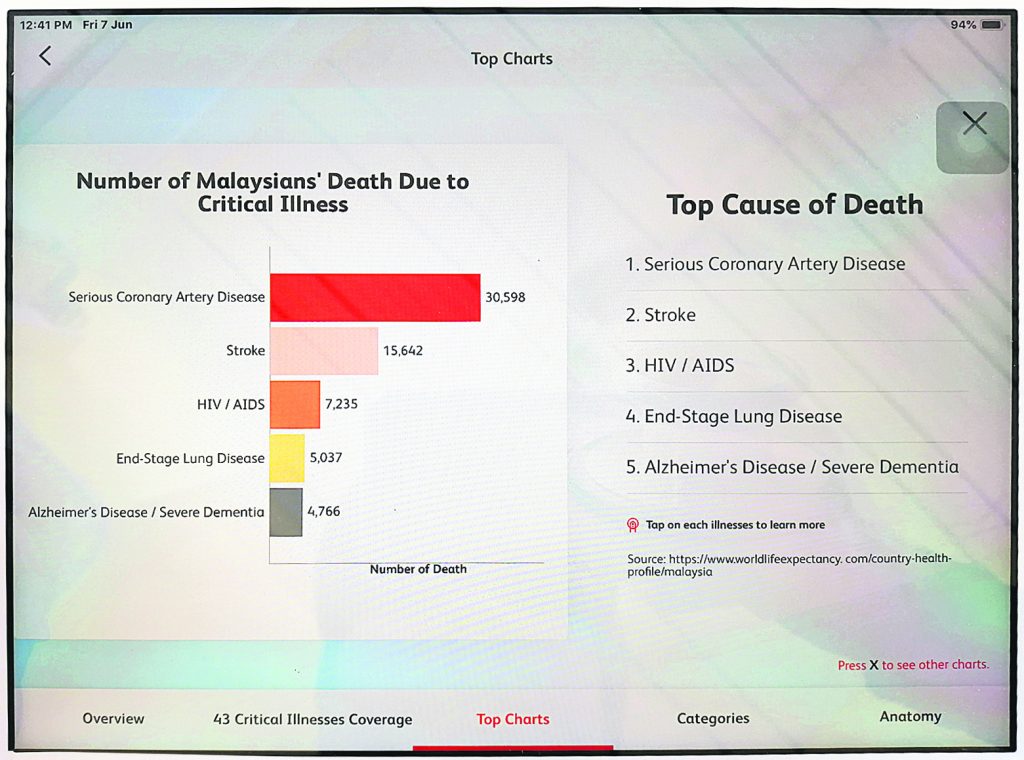

日前,马来西亚统计局出炉了2018年马来西亚人的五大死因,排名如下:(图2)

1)缺血性心脏病(15.6%)

2)肺炎(11.8%)

3)脑血管疾病(7.8%)

4)交通意外(3.7%)

5)慢性下呼吸道疾病(2.6%)

从年龄段来看,在2018年交通事故是造成15至40岁民众死亡的主要原因,缺血性心脏病是41-59岁及60岁以上民众死亡的主要原因,分别为19.2%及16.6%,接近五分之一的人数。

肾病:三万六千令吉;头部创伤:十万令吉;

心血管绕道手术:八万令吉;

器官或骨髓移植手术八万令吉;心脏病五万令吉。

黄小姐分享其保险公司资料:“别小看这些医药开销,药物、治疗、休养、调理、照护等,林林总总加起来可不是小数目,一位失智患者每个月的医疗照护费需大约五千零吉,末期肺部疾病医药费约两万零吉,私家医院癌症化疗费一次四千,现在的医药费越来越高,任何严重疾病都需要五位数的花费。拿督李宗伟两个月33次的质子治疗,费用就超过550万零吉!”因此,她鼓励国人趁早为退休做妥善的理财规划,如果手上有一张医药卡,或是一份医药保险,患病时就能够得到另外的经济支援。

~认识早储蓄的力量~

提到储蓄或投资,人人经常会说“等等”,究竟一般人或是打工族应该什么时候开始为退休做准备才适当?

“我的看法是,一开始踏入社会工作就要规划了。”可是刚开始工作,我们一般只想赚到钱先去玩、旅行或是追求其他物质,30岁后才做计划,不是吗?黄小姐摇头,拿出计算机举例说:“我们来看看21岁开始储蓄与30岁开始储蓄的分别。A先生21岁开始每个月固定储蓄两百令吉,一年两千四百令吉,十年就有两万四千令吉。他到了30岁,储蓄金额是RM24,000加6%(只是举例)的储蓄利息或投资回酬,一共RM31,633.91。也许,这时候他成家了,不能继续储蓄,但他将之前储蓄的两万四千令吉保留着不动。如此让利滚利,到他60岁,这笔钱会增长到RM181,689.09。

B先生31岁开始储蓄,31岁开始每个月固定储蓄两百令吉,一年两千四百令吉,十年就有两万四千令吉。他持续储蓄30年,到了60岁,储蓄金额是RM72,000,加上6%的储蓄利息或投资回酬,一共是RM189,739.65。

表面上A先生和B先生所得的钱差不多,但是仔细看看A先生只用了10年和RM24,000的“本钱”,而B先生则用了30年和RM72,000“本钱”。这就是早储蓄的力量。如果,A先生在30岁没有停止储蓄,每个月固定存入两百令吉,那么到他60岁,他所存到的钱将会是RM371,428.72,这比迟10年开始储蓄的B先生多许多。”

黄小姐补充,此例子是排除其他经济与大小环境的不确定因素,比如:天灾、经济风暴等等。

A先生

RM200 X 12个月 = RM2,400

RM2,400 X 10年 = RM24,000

+6%利息 = RM31,633.91

30岁停止存款,到60岁户头金额加利息 = RM181,689.09

B先生

RM200 X 12个月 = RM2,400

RM2,400 X 30年 = RM72,000

+6%利息 = RM189,739.65

A先生

RM200 X 12个月 = RM2,400

RM2,400 X 40年 = RM96,000

+6%利息 = RM371,428.72

一个两百令吉的例子,就让我们看到,细小的差别在数与倍数的游戏里,所带出来的结果差别如此大,这就是“差之毫厘,谬以千里”。“由于看不到,我们往往忽略了通货膨胀的影响力”没想到一个这么简单的算术,就敲了脑袋重重的一记,难怪黄小姐说储蓄越早开始收获越高,时间与持续的投入也是一种看不见的本钱,而通货膨胀就是就像看不见的虫,啃噬纸币使它越变越小。想要保住纸币价值的方式就是做正确合适的投资。

~以钱生钱应对通胀~

人太过安逸,就会忘了要未雨绸缪,人一生中必定会发生的四件大事——生老病死,生,需要生活开销,这是我们工作的原因,我们不可能一生顺顺利利,我们会遇上紧急事件,需要金钱来解决;老,我们会失去谋生能力的一天,这时候我们还是需要金钱来维持生活;病,这更可怕,会需要更大笔钱来得到医疗。生老病死大家都知道,可是都没有做准备。

许多EPF会员提早提领储蓄金缴付房贷,而很多退休人士一领了退休金也选择先缴清房贷,黄小姐并不认为这是精明的理财方式:“如果手上有余钱,很多人会选择用来缴付房贷,以减轻银行利息的负担,我倒是认为,先别急着还清贷款,将余钱用做其他投资,让钱生钱,这是更有利的做法。一来把钱用来投资,投资所得的利润回酬会比原本更高,二来,万一有急需,手上至少有笔防身钱。如果将钱用来缴付贷款,钱的价值就只是如纸币上那样多而已,何不先将钱用来投资,所得的会更多,账要这么算才精。”她坦言自己见过很多退休人员的例子,他们在退休5年内就将退休金用光,但是接下来还有大约十年的人生要过,可他们已经身无分文,只能依靠儿女生活。

~选择最适合的项目~

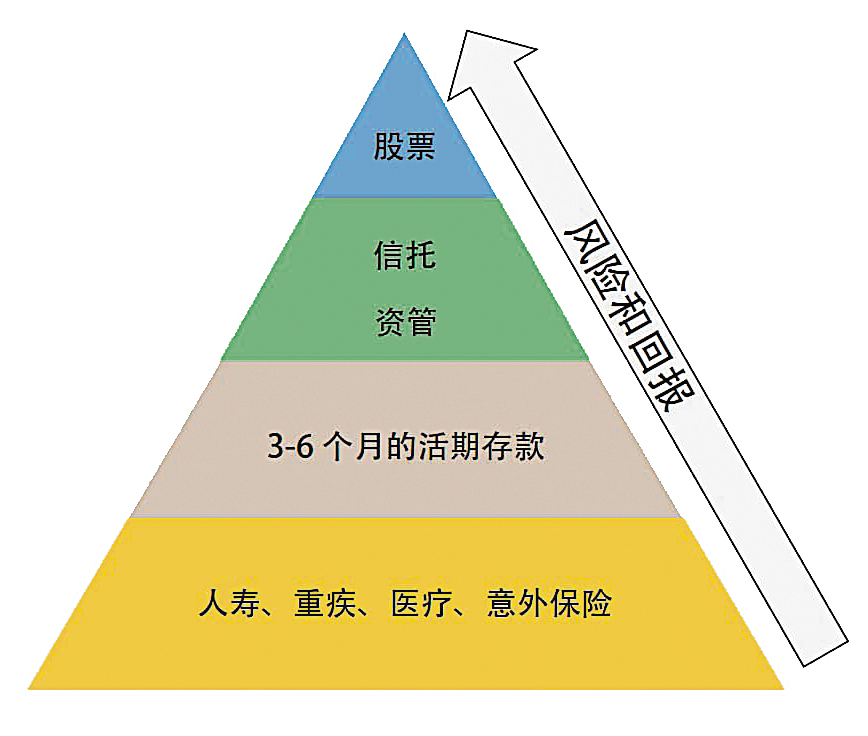

市面上的信托基金、保险和投资项目各种各样,国民该如何选择?现在的诈骗事件这么多,令人失去安全感,我们要如何选择才能选对投资公司?

“找一个你认识而且可信任的代理或理财顾问是非常重要的,先和他讨论你的需要和经济能力,再仔细筛选最适合自己的项目。很多人在投资或买保险时,没有认真去了解所投资的项目或保单内容,草草买了签名就好,虽然文件字小句多,复杂事项一条条,但不能因此马虎带过,一定要真的了解清楚才行。”这不是因为她是理财顾问,所以才这么说,多年前她家里遭逢噩运,一场天灾把她家化成废墟,经历劫难后她从事件中得到领悟,明白危机意识的重要性,后来她转行做理财顾问有一半的原因是因为她想帮助身边那些和过去的她一样,没有理财概念的人。

年轻时没钱,我们还有工作能力,年老或生病时没钱,我们没有工作能力,哪个更糟?越早做理财规划,晚年生活越有保障。年纪轻没病痛时先为医疗保障做准备,现在各种疾病病患年龄年轻化,我们更要慎重看待医药费资源。

笔者的话:

“有钱好办事,永远不嫌多,人生到老,还是钱最重要?”

上野千鹤子这句话没错,钱财不需要多,但是要足够,而我们劳劳碌碌一辈子,最后还是需要一笔足够维持生活的钱才能安享晚年。财富的10大风险,其中包括:通胀风险、疾病风险、意外风险、债务风险、养老风险,理财是为了应对这些风险,而这些风险我们每一个人都会遇上。都说,人生是生老病死,既然发生的机率是百分之百,为何不先做准备呢?

采访报道:戴舒婷