砂麼東東

砂麼東東

當世界各國將淨零視為全球永續的共同目標,氫能正逐步從概念走向產業落地。在2020年至2023年間,氫能項目的公告紀錄幾乎每一季都刷新。過去一年,越來越多項目進入執行階段,目前全球已有約700萬噸/年低碳氫在建設中,近200萬噸已投入運營。亞太地區多個綠氫與藍氫項目也已進入最終投資決策階段。這些項目多數不僅生產氫氣,而是將氫轉化為氨或甲醇等衍生品,以提升運輸便利性與應用靈活性。

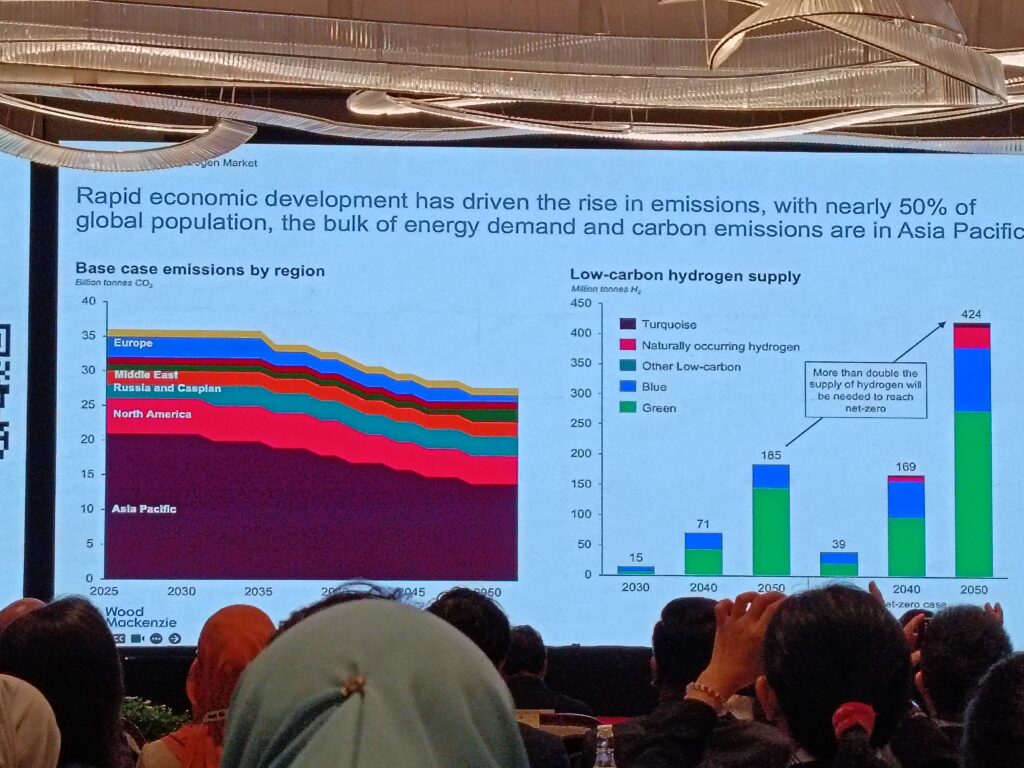

全球能源研究與諮詢機構伍德·麥肯齊(Wood Mackenzie)預測,到2050年全球將至少擁有1.85億噸的低碳氫供應,而這仍遠不足以達到實現全球淨零排放所需的4億噸目標。這意味著,我們亟需擴大氫能供應規模,尤其是在亞太地區,因為隨著經濟快速發展,亞太地區人口密度高,碳排放佔全球總量一半以上。

麥肯齊首席顧問克魯茲(Flor de la Cruz)表示,亞太地區將在這場能源轉型中扮演關鍵角色,而砂拉越則因具備豐富資源與戰略性位置,成為區內矚目的新興氫能樞紐。從供需趨勢來看,亞太將是未來氫能需求的核心。預計到2040年,亞太地區將占全球氫氣需求的超過40%,2050年將接近50%。短期內的需求主要來自煉油、氨、甲醇等傳統產業,這些行業具備承受初期高成本的能力。而隨著氫能技術的成熟,未來亞太區氫能需求將逐漸轉向電力、鋼鐵等新興能源產業。氫氣衍生物——如氨、甲醇,以及可持續航空燃料(SAFs)——將在這些領域發揮減碳效益。目前美國、歐洲與中東是供應熱點,但隨著人口密度、需求增長與再生能源資源優勢的結合,亞太地區預計將於2050年成為氫能市場的主角。

成本高難平準

儘管氫能正受到全球高度關注,但綠氫目前最大的挑戰仍是高成本。國際能源署(IEA)曾預測,在理想政策與技術情境下,綠氫成本有可能在2030年達到約每公斤2美元,但由於再生能源成本、電解槽製造與供應鏈瓶頸等問題,這個目標看來無法達成。目前綠氫成本約為每公斤7至12美元,遠高於市場預期。但預計到2035年,綠氫成本有望下降20%至40%。

“要降低成本,關鍵不僅在於技術突破,更仰賴規模化生產。”克魯茲借鑒過去太陽能產業的經驗,2010年太陽能最低發電成本為每兆瓦時400美元,如今已降超過80%,各國政策的落實、規模化生產與技術創新都是促成價格平準化的原因。同樣的,氫能也需要擴大生產規模、提升效率、加強自動化、加大研發投入,並依賴各國政策支持與跨國合作。

難主導車市場

要讓氫能在陸路交通領域發展起來,關鍵在於創造大量的終端需求。然而,這個領域與電動車之間的競爭非常激烈,電動車正在迅速發展,技術逐漸成熟,電池成本也迅速下降。相比之下,氫能的價格依然偏高。克魯茲坦言,從長期預測來看,氫能在陸路交通上確實會發揮作用,但不會佔據主導地位,燃料電池乘用車已失去關注,以新加坡為例,目前銷量最高的汽車是中國電動車。但對一些無法實現電氣化的領域,比如:某些道路運輸場景由於物流問題、電網覆蓋不足或電池續航限制,不能使用電動車,氫能就是更為理想的替代燃料。因此,氫能或許無法成為陸路運輸中的主角,但在某些細分市場,如重型貨運中,氫能仍具有價值。

東盟脫碳缺氫不可

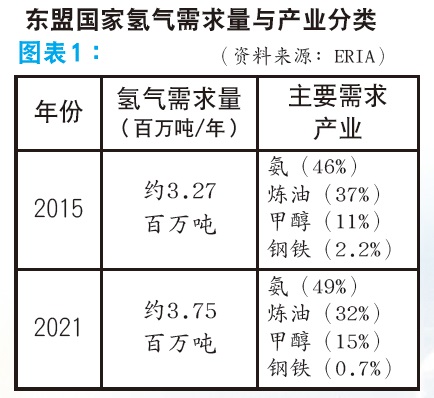

隨著全球能源轉型,氫正逐漸從工業原料走向能源核心。對全球和東南亞國家協會(ASEAN)而言,氫的角色正在發生根本性的轉變,從傳統產業用料進化為實現區域低碳轉型的關鍵能量載體。東盟與東亞經濟研究院(ERIA)能源經濟學家Dr AlloysiusJoko Purwanto在談到氫在東盟脫碳過程中所扮演的角色時提到,東盟國家的氫氣需求量從2015年的327萬公噸成長至2021年的375萬公噸(圖表1)。這其中將近一半用於生產農業肥料所需要的氨,約三份之一用於石油精煉,另外約15%流向甲醇產業,其餘則分散在鋼鐵與其他化工應用中。馬來西亞工業對氫氣的需求與應用也雷同。目前,這些東盟產業多數使用蒸汽重整與煤氣化技術生產高碳排的“灰氫”,這類“自用生產”占供應來源約85%,其餘15%來自氫氣經銷商,大部分也是灰氫。

市場與產業將轉變

然而,當東盟隨全球腳步邁向低碳與綠色經濟,氫的角色也將同步轉變。根據ERIA模擬研究,若東盟國家逐步從灰氫轉向藍氫,再邁向綠氫,整體產業對氫氣的需求將於2035至2050年間大幅上升。Alloysius博士分析,氨產業對氫的需求,預期將從目前的50%上升至超過60%,除了農業需求之外,未來氨將被應用於船運燃料與混燒發電,成為替代性能源的載體。相較之下,煉油業的氫氣需求將逐漸下降,因為交通運輸領域電氣化,將降低對傳統燃料的依賴。甲醇產業則將開拓新藍海,未來對電子甲醇(e-methanol)與其他永續燃料的需求,將帶動更大量的氫氣需求。

根據演算來推論,隨著產業對“清潔氫”的需求增加,自產氫氣的占比預期將從85%下降至不到50%。因為綠氫與藍氫的製造過程更為複雜、昂貴,涉及碳捕集和儲存或電解水,產業本身難以承擔全部供應責任,而改用外來供應,未來市場將出現更多專業氫氣生產商。混燒發電減碳關鍵2023年東盟成員國的碳排放總量約為35億噸二氧化碳當量(CO2e),佔全球排放量約4%。其中,能源部門貢獻了約50%的排放量,約17億噸CO2e。若東盟不採取行動去碳,其年碳排放量將從目前持續上升,到2060年逼近50億噸(5GtCO2)。

若要以最低成本在2050-2060年實現碳中和(註:非“淨零”,因為並非所有東盟國家皆有淨零承諾),東盟成員國須大幅重塑能源供應結構,並加速電氣化進程。預計到2050年,東盟人均用電量將從目前的每年約3,500度翻倍至7,000度。預料到那時候,東盟國家能源結構將大幅改變:煤與石油占比下降,天然氣仍具角色,而氫氣與氨將作為發電燃料被廣泛應用。未來東盟的發電系統預計涵蓋:核能、煤與氨共燃、氣體與氫氣共燃、以及專用氫氣、氨發電設施。燃煤電廠若逐步退場並導入氨共燃技術,從2035年起實現20%氨與煤共燃,至2045年增至50%,東盟對氨氣的需求將大幅上升。預估到2050年,氨需求將超過5,000萬噸,並可減少近1億噸二氧化碳排放,相當於該年預估排放量的2%。換言之,氫與氨不僅能協助穩定電力供應,也將在減碳路徑中扮演關鍵角色。

同步發展再生電力

當前東盟推動低碳能源經濟已成必然趨勢,但成本挑戰仍然存在。Alloysius博士認為其中最關鍵的路徑便是可再生電力。唯有大幅提升綠電的滲透率,才能為區域的氫能產業及整體能源轉型奠定堅實基礎,創造有利且吸引投資者的環境。東盟需要積極評估與發掘各地可再生能源的供應潛力,擁有電力盈餘的地區,例如砂拉越及其他地區,應成為推動低碳氫經濟的先行區域。透過有效的價格機制,使能源供需達到平衡,將促進氫能產業鏈的健康發展。同時,東亞等出口市場的需求,也將成為推動東盟新經濟成長的關鍵動力。

在推動氫能產業發展的過程中,建立完善的氫能價值鏈顯得尤為重要。不僅要探討如何為整個供應鏈創造更多附加價值,還要確保東盟各國能夠廣泛參與其中。這需要從示範性的電力項目起步,逐步形成標竿效應,推動整體產業向前發展。東盟需建立跨國工作小組、聯盟或合作網絡,避免區域內的氫能發展各自為政。以砂拉越為例,該地區不應獨立推進,而應與其他項目積極對話與合作。這是重整並擴大東盟氫能產業的關鍵。

他特別提醒,工業用氫是現有的氫氣需求,應成為轉型起點,不可輕忽其角色。氫能發展的融資方面需要創新思維和多元方案,以解決目前製氫成本仍偏高的挑戰。藍氫作為過渡方案,其關鍵地位亦應受到重視,但更需明確規劃從灰氫到藍氫、再到綠氫的階段性過渡,避免陷入停滯,確保東盟的能源轉型目標能夠順利實現。

跨境合作結合力量

“成就偉業需要整個村莊的力量,砂拉越若要成為東盟的電池,必須與婆羅洲和東盟各國跨境進行合作,達成各種安排與協議。”西班牙氫能協會的傳訊總監布魯斯對於砂拉越、馬來西亞和東盟氫能產業發展給予建議。如今全球各大區域都在發展氫能產業,歐洲、日本、韓國、中國、澳洲、美國各有各的政策與方案,它們的經驗值得我們借鏡。布魯斯認為歐盟氫能策略的成功推進是建立在跨國合作的基礎之上。儘管歐洲的法規體系有時被認為過於繁複,但事實上正是這些清晰的規範、資金支持機制,以及共同平台,促成了成員國間的整合與對齊。例如,“清潔氫能夥伴關係”以及“歐洲共同利益重大項目”等歐盟機制,使得多國能共同投資於具有戰略意義的氫能項目。

跨境合作有三個關鍵要點。首先是建立共同的可再生氫認證系統,清楚界定“可再生氫”的定義,有助於強化市場信任與貿易互通性。第二,則是進行整合性的基礎設施規劃,例如跨國氫氣走廊的布局,比如從伊比利半島延伸至中歐,甚至連結北非,這些舉措都在為氫能市場開創新的格局。第三,則是透過對話達成政策一致性。歐盟氫能戰略為成員國提供了指導框架,同時尊重各國的自主決策權,這種“在一致中保留差異”的方式,讓各國在高度協調中推進自身的發展目標。

儘管在實務推動過程中會出現挑戰,尤其當各國目標與進度存在差異,但透過建立信任、促進制度互通、擴大合作規模,最終有助於打造出堅實的跨國合作網絡。

小結:

儘管砂拉越目前積極推動綠氫產業發展,並瞄準出口日本、韓國等市場,但從淨零排放與能源主權的角度出發,綠氫應優先用於本地工業的去碳化轉型,而非僅作為出口商品。將綠氫應用於共燃發電廠和高排放產業,如玻璃製造、煉鋁、化工及發電等領域,不僅有助於實質減排,也能培育在地氫能應用市場,強化本地技術與人才生態系。畢竟,氫氣用來出口,只能賺一次錢,這是一次性出口收益,但如果用來發展本地工業,則能將氫能發揮更大作用,帶來長期產業價值,創造連鎖經濟效益,涵蓋製造、服務、維運、教育與創新等產業鏈。

當然,砂拉越作為資金與技術資源相對有限的地區,透過與日本、韓國等能源進口國的合作,確實可望引入外部資金與先進技術,推動氫能基礎建設與知識移轉,因此,出口導向在策略上並非全無本地利益。但值得提醒的是,若將綠氫完全視為出口商品,恐讓本地產業長期依賴化石燃料,延誤減碳進程,並使砂拉越僅被定位為“綠能供應者”,而非真正受益於能源轉型的主體。因此,砂拉越更宜採取“內需優先、適度出口”的策略,以本地工業脫碳為出發點,在吸引國際合作的同時,確保氫能產業真正為本地帶來環境與經濟雙重價值。

報道:戴舒婷

下篇再續